C’est un média que l’on n’accusera pas de vouloir grossir le reflet des inégalités réelles qui nous l’apprend. Selon son propre slogan, XerfiCanal « stimule la réflexion sur l’économie, la stratégie et le management ». Leurs contenus sont globalement orientés par leurs convictions libérales, ponctuellement libertariennes, et les intervenants s’intéressent avant tout à ce qui fait la santé économique des entreprises, assurant la rentabilité pérenne de leurs actifs. Pourtant, le site publiait, mi-Septembre, une courte vidéo étudiant la situation des homo economicus Français face aux marchés immobiliers du pays. Leur conclusion ? La hausse réelle des loyers et du coût de la propriété foncière en France constitue, selon leur « directeur de la conjoncture et de la prévision », « une véritable bombe sociale à retardement ». Réutilisation critique, pour La Relève et La Peste, de cette analyse adressée aux partenaires en affaires.

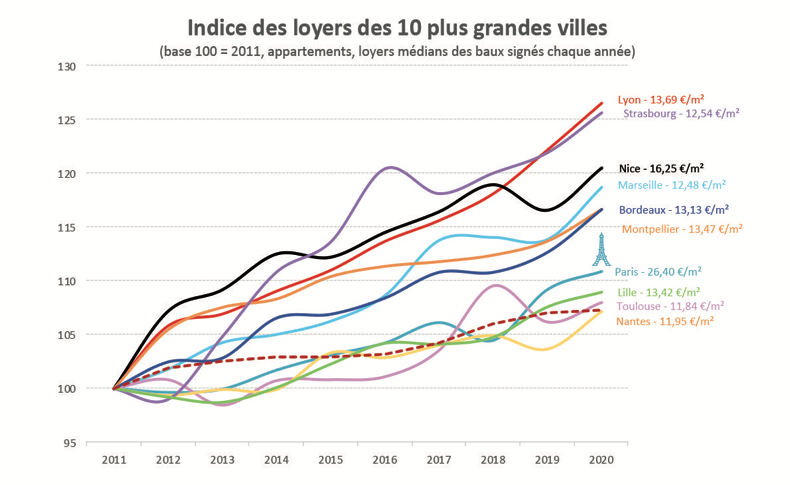

Payer son loyer, une charge financière de plus en plus lourde

Dans sa vidéo, Alexande Mirlicourtois présente très didactiquement son analyse. Il commence par expliquer comment calculer ce qu’il nomme « l’évolution du taux d’effort net des ménages », à partir de données récoltées par l’Insee.

Ce « taux d’effort net », ce n’est rien d’autre qu’un calcul permettant de connaître la proportion réelle des dépenses que les ménages dédient à leur habitation. Il comptabilise toutes les dépenses associées au logement (loyer, chauffage, électricité, frais d’entretien…), lui soustrait les aides reçues pour soutenir ces dépenses, et rapporte ensuite ce résultat final aux revenus net du ménage.

Selon ce calcul, c’est en moyenne 49 % du revenu des ménages les plus modestes qui sécurise leur vie à domicile. Pendant ce temps, pour les plus aisées, ces dépenses ne représentent que 10% de leurs revenus.

Autrement dit, dans l’état actuel des choses, le prix des loyers subtilise près de la moitié des revenus réels aux plus précaires, tandis qu’elle laisse aux plus riches la liberté de disposer de 90% de leur trésorerie. Ce calcul de la proportion du porte-monnaie dédiée au logement permet de mesurer objectivement l’enjeu financier que cela représente au quotidien, enjeu massif pour les personnes et familles précaires, et moindre pour les plus aisés.

Or, comme le précise l’analyste, cet écart va en s’agrandissant puisque le prix des biens monte plus rapidement que le niveau des revenus, entraînant dans son mouvement (quoi qu’avec un certain délai) le niveau des loyers.

Ceci est en particulier le cas dans les villes où des opérations de revalorisation du parc immobilier ont été librement organisées par des agences et fonds spéculatifs privés. Cela fait augmenter le prix moyen du parc immobilier, réduisant l’offre pour les ménages modestes, qui ne peuvent alors plus se payer d’y vivre.

Alors, déclenchant un cercle vicieux, cette réduction de biens peu chers fait à son tour monter la demande en biens peu chers, ce qui entraîne une hausse de la valeur de ces biens, liée à la rareté des biens disponibles pour les ménages précaires.

Au final, c’est une hausse systémique des prix du marché locatif dans la zone affectée, et les populations concernées en sont progressivement marginalisées, leur salaire ne permettant plus de s’y loger.

À La Relève et La Peste, nous avons documenté ce type phénomène à plusieurs reprises, sous diverses formes, et à différents endroits, que ce soit au Pays Basque, en Bretagne ou même à Berlin, où cela a entraîné un referendum en faveur de l’expropriation des grandes compagnies immobilières.

Dans d’autres villes, soucieuse de garantir une certaine égalité d’accès, les mairies prennent au contraire la décision d’encadrer les loyers pour éviter que ces derniers s’envolent. Face à une offre bien inférieure à la demande, caractéristique de ces « zones tendues », elles plafonnent le loyer maximal que les propriétaires peuvent demander.

C’est par exemple le cas de Nantes, de Lille, ou même de Paris. Les autorités locales y ont assumé d’interférer avec « l’équilibre naturel » des marchés, garantissant ainsi qu’un minimum de justice sociale y soit systématiquement respecté.

Accéder à la propriété foncière, une option de moins en moins envisageable

Pour sortir de l’emprise des fluctuations de loyers, qui suivent le prix des marchés, et peuvent être impactés par des jeux financiers, quelle meilleure solution que d’acheter ? Malheureusement, la chose n’est pas si simple.

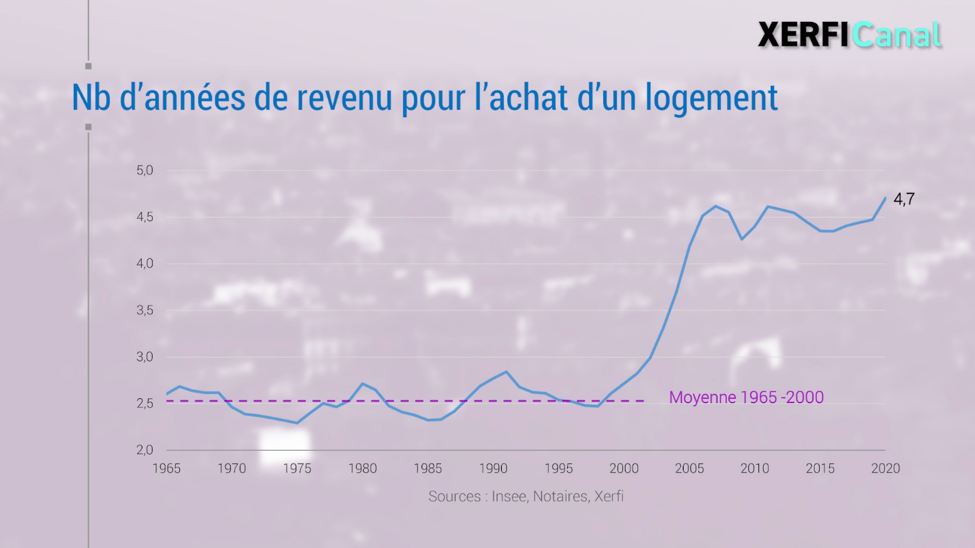

C’est le deuxième problème que soulève la vidéo de XerfiCanal : depuis 20 ans, le prix de vente des biens immobiliers déjà construits (« l’ancien ») a complètement explosé. Les chiffres sont consternants : il faut aujourd’hui deux fois plus de revenus avant de pouvoir acheter un bien foncier, et en devenir propriétaire, qu’il n’en fallait à la fin des années 2000.

Dans ce contexte, on en conclue qu’il est deux fois plus difficile pour une personne venant d’une famille modeste de pouvoir un jour accéder à la propriété, dans le sens où il lui faudrait théoriquement deux fois plus de temps de travail avant de pouvoir y prétendre.

Les acheteurs fonciers les plus pauvres seraient donc deux fois moins nombreux que les plus riches. Une conclusion logique, qui s’avère pourtant fausse. Dans les faits, l’écart observé est plus grand encore.

En effet, dans la première catégorie, mesurés entre leurs 25 à 44 ans, l’Insee et l’ENL observe que seuls 6% d’entre eux accèderont un jour à la propriété, s’ils ne bénéficient ni d’héritage, ni d’un emprunt bancaire, ni de dons.

Dans les autres cas, cette probabilité monte à 18% chez les héritiers/bénéficiaires de don, et à seulement 16% chez ceux qui sont prêts à risquer l’emprunt. Pour donner un ordre d’idée, ils étaient dans cette tranche d’âge, et toutes catégories confondues, 34% à devenir propriétaires dans les années 1970.

Du côté des riches, au contraire, l’accès à la propriété pour cette tranche d’âge s’est facilité. Du moins, on observe que son pourcentage a augmenté, passant de 43% en moyenne dans ces années 70, à 66% aujourd’hui, toutes catégories confondues.

En retirant ceux qui se passeront d’un crédit, mais compteront sur leur héritage ou dons de proches, ils seront 50% ; quant à ceux qui ne reposeront que sur leurs propres capitaux venant d’activités financières, ils représenteront 36%.

« Cette évolution à front renversé, est forcé de constater l’analyste, c’est une nouvelle ligne de fracture sociale […] le choix de devenir propriétaire ou de rester locataire n’en est plus vraiment un pour une partie de la population ».

Inquiétudes libérales, critique sociale

Il est intéressant, pour finir, de souligner les inquiétudes exprimées par Mr. Mirlicourtois lorsqu’il conclue sa vidéo. Il sympathise d’abord sincèrement avec les difficultés que cette situation tend à imposer aux populations qui y sont perdantes : éloignement progressif des centres urbains, avec la conséquence de devoir assumer des trajets plus longs et plus pénibles pour se rendre sur leurs lieux de travail ; réductions de leurs capacités à choisir leurs conditions d’habitation et donc, de vie quotidienne ; accroissement de leurs charges financières, qui réduit leurs chances de regagner, un jour, une liberté économique…

Mais il s’adresse ensuite plus « pragmatiquement » à son public, les cadres, dirigeants et actionnaires d’entreprises qui cherchent à penser le monde selon les intérêts de leur fonction. Et à ce public, il dit la chose suivante :

« …les dépenses de logements empiètent de plus en plus sur la consommation. Les loisirs, la culture et les vacances font partie des premiers postes sacrifiés. […] Non seulement le coût du logement pour les classes modestes pèse de plus en plus lourd, mais les inégalités de consommation se sont creusées en cascade avec le reste de la population au risque de voir monter les frustrations. Une véritable bombe sociale à retardement. »

En somme, il avertit ses auditeurs que cette situation, en baissant le pouvoir d’achat réel de ceux qui y perdent, amoindrit la quantité d’acheteurs potentiels de biens et services. La dépense d’habitation risque d’« empiète[r] sur les autres postes de consommation », prévient-il.

Cet amoindrissement du pouvoir d’achat pourrait nuire à la stabilité des marchés en créant, dans certains secteurs, une conjoncture où un surplus de biens et de services ne trouve plus d’acheteurs, ou n’en trouve plus assez pour rentabiliser les investissements.

Le problème n’a rien de bénin. C’est précisément ce type de déséquilibre qui provoqua en 1930, et tout au long de cette décennie, la « Grande Dépression ».

Il est aujourd’hui établi que ce crash de l’économie Européenne et Etats-Unienne provoqua tout un ensemble de répercussions sociales et culturelles qui détermineront la suite de l’histoire : montée de l’antisémitisme, regain en popularité des idéaux communistes, irruption du nazisme et du fascisme, création de filets de sécurité sociale en Europe, guerre mondiale…

D’ailleurs, Mr. Mirlicourtois ne s’égare pas lorsqu’il avertit aussitôt sur la frustration sociale que cet état de choses risque de générer. Même en misant sur le pouvoir d’achat des plus riches pour éviter le crash, l’agrandissement de la fracture entre ceux pouvant acheter les produits du complexe industriel, et ceux ne le pouvant plus (notamment par accumulation des charges locatives, de mobilité et d’alimentation…) tend à énerver de plus en plus de personnes.

Et ce surtout si les plus riches sont poussés à consommer d’autant plus que les pauvres en sont moins capables. Les auditeurs fidèles de XerfiCanal risquent ainsi de se retrouver face à une population en colère, prête à renverser un système qui les malmène ; colère qui risque même de s’en prendre à eux, et au Fouquet’s, qui en profitent.

Alors, sauf à diverger cette frustration et ce ressentiment vers des populations marginales, il faudra assumer la responsabilité de leurs actes, et accepter d’agir en phase avec l’exigence de justice sociale.

On a donc, dans cette vidéo, une belle démonstration de la posture actuelle des classes en faveur de l’économie libérale. Elles se confrontent enfin au problème de l’accroissement des inégalités sociales que parce qu’elles sentent que ces tensions peuvent aujourd’hui déchirer la société, et mettre leurs propres intérêts en péril.

Contre cette posture mi-chaude, mi-froide, assumons que la meilleure gestion des inégalités sociales ne consiste pas à les entretenir juste au-dessous du seuil où elles déchirent irréversiblement la société. Elle consiste plutôt à construire des alternatives aux organisations qui génèrent ces inégalités et les consolident, évitant ainsi qu’elles ne deviennent, un beau jour comme aujourd’hui, le fondement violent, déraisonnable et explosif de la vie quotidienne.