Pour un collectif d’associations et d’entreprises, le Livret Développement Durable et Solidaire n’en porte que le nom et cela doit changer. Les préconisations de la Convention Citoyenne pour le Climat n’ont jamais été prises en compte par le gouvernement et un constat amer émerge : aujourd’hui, le LDDS ne finance que trop peu la transition écologique et sociale. Dans cette tribune, que La Relève a co-signé, le collectif propose que le gouvernement régule ce livret pour que 100% de ses fonds soient utiles. Il est actuellement détenu par 24,2 millions de Français pour des encours d’environ 121,8 milliards d’euros fin 2020.

Le LDDS, un candidat idéal pour financer la transition

« Dans le cadre de la prochaine loi de finances, nous proposons que le gouvernement régule le livret de développement durable et solidaire, pour que 100% de ses fonds soient utiles à la transition sociale et écologique, contre seulement 12 à 21% aujourd’hui.

Lors du Climate Finance Day de 2017, le Ministre de l’Economie, des Finances et de la Relance Bruno Le Maire déclarait que :

« l’épargne réglementée, qui est l’épargne populaire par excellence, doit porter un engagement pour le climat ».

Parmi l’épargne réglementée, qui comprend le livret A, le livret d’épargne populaire et le livret de développement durable et solidaire (LDDS), ce dernier devrait naturellement être le fer de lance de cet engagement. Ces produits sont en effet les seuls pouvant être réellement régulés par l’Etat, et donc dirigés vers des objectifs clairs comme la transition écologique ou l’intérêt général.

Le LDDS est ainsi le candidat parfait : facile à souscrire, garanti et liquide, il est détenu par 24,2 millions de Français pour des encours d’environ 121,8 milliards d’euros fin 2020.

La Convention Citoyenne pour le Climat ne s’y était pas trompée, en proposant que « l’utilisation de l’épargne réglementée gérée par la Caisse des Dépôts et les banques finance des investissements verts. »

Cette préconisation n’a jamais été prise en compte par le gouvernement et un constat amer émerge : aujourd’hui, le LDDS ne finance que trop peu la transition écologique et sociale, malgré une dénomination qui le laisse penser.

Les écueils actuels du LDDS

Pour bien comprendre pourquoi, il faut se pencher sur son fonctionnement. Les réglementations sont communes entre le livret A et le LDDS, malgré des objectifs différents. Le livret A est, historiquement, un produit destiné à permettre le financement par la Caisse des Dépôts du logement social. Le LDDS, lui, par définition, doit financer la transition écologique et solidaire.

Concrètement, les montants récoltés au titre de ces deux produits sont répartis entre la Caisse des Dépôts et la banque de l’épargnant, qui l’utilisent selon des règles fixées par les pouvoirs publics (ce “taux de centralisation” varie de 45% à 81% en fonction des banques).

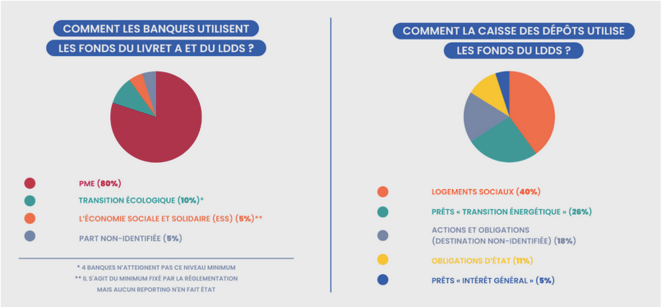

Côté banques, l’utilisation des sommes collectées au titre du livret A et du LDDS est réglementée par arrêté. Elles doivent être investies à 80% vers les PME, 10% vers la transition écologique et 5% vers l’économie sociale et solidaire.

Côté Caisse des Dépôts, ces sommes sont utilisées pour des “prêts de long terme” (environ 61% du total, principalement le logement social ou la rénovation thermique) et pour acheter des actifs financiers (environ 39% du total).

Sur la partie prêts, la Caisse des Dépôts promet, depuis 2017, qu’un euro supplémentaire récolté au titre du LDDS est égal à un euro vers un prêt “vert”: il s’agit là de la seule différence notable entre l’utilisation des sommes du livret A et celles du LDDS.

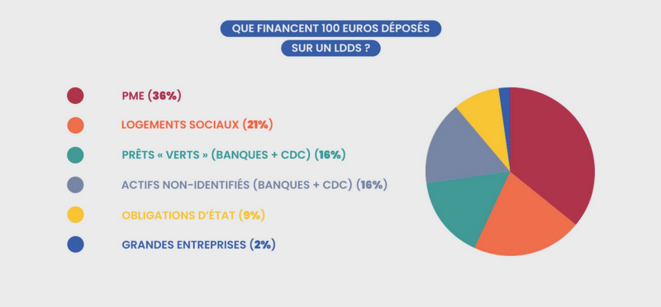

Malgré les déclarations, la réglementation et les dénominations marketings, voilà la répartition des fonds collectés au titre du LDDS, mélangés avec le livret A (étude réalisée par Rift) :

Par conséquent, banques et Caisse des Dépôts confondues, voici la répartition pour un LDDS en moyenne :

Expliquer ce différentiel entre la dénomination et la réalité

Côté banques, malgré des ambitions réglementaires déjà très en deçà de l’urgence écologique et sociale (seulement 10% de prêts transition et 5% de prêts ESS), l’analyse par les équipes de Rift des reportings des banques fait ressortir le fait suivant :

En 2019 et 2020, sur les 8 grandes banques françaises, 4 d’entre elles n’atteignaient pas les 10% de prêts transition écologique fixés par la réglementation avec leur LDDS ou sont dans l’incapacité de le prouver. Quant à l’ESS ? Elle a disparu, absente de tous les reportings.

Par ailleurs, la partie gérée par la Caisse des Dépôts pose des problèmes méthodologiques. Sa promesse que, depuis 2017 tout euro collecté au titre du LDDS est dédié à un prêt “vert”, peine à convaincre à défaut d’une définition suffisamment précise.

De plus, cet engagement oublie les encours déposés avant 2017, partiellement réinvestis chaque année. L’analyse effectuée par Rift sur la base du dernier rapport annuel publié montre que :

Seules 26% des sommes collectées par la Caisse des Dépôts au titre du LDDS sont directement dirigées vers la transition écologique, même si environ 40% vont vers le logement social.

Dans un objectif de clarté, nous appelons donc de nos vœux une réforme profonde de l’épargne réglementée, en le séparant beaucoup plus nettement le LDDS du Livret A – qui doit poursuivre sa mission essentielle de financement du logement social.

Les débats budgétaires qui vont reprendre en juillet pour préparer la prochaine loi de finances examinée à l’automne seront la dernière occasion pour que l’État agisse concrètement sur ce sujet.

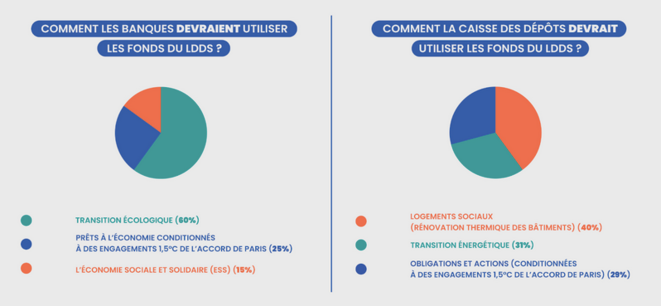

Nous proposons donc que les sommes collectées par les banques au titre du LDDS se dirigent au moins à 60% vers la transition écologique et 15% à l’économie sociale et solidaire, les 25% restants devant être conditionnés à des engagements alignés sur les objectifs des Accords de Paris.

Côté Caisse des Dépôts, nous proposons que les 40% dévolus au logement social au titre du LDDS se dirigent dans leur intégralité vers la rénovation thermique des logements sociaux et que les 31% dédiés aux prêts se dirigent vers la transition écologique.

Les 29% restants (actions et obligations d’État) devront être conditionnés au respect des Accords de Paris : la Caisse des Dépôts devrait s’engager à n’investir que dans des entreprises ou des États ayant voté des stratégies alignées avec les objectifs climatiques, pour favoriser leurs transitions vers des modèles plus vertueux, dans une logique d’actionnaire engagé.

L’ensemble de ces engagements devront être consignés dans un reporting sur l’épargne réglementée beaucoup plus précis, accessible à toutes et à tous, et expliquant les stratégies mises en œuvre par ces acteurs financiers pour tenir ces engagements.

Nous demandons au gouvernement de tenir les engagements qu’il a pris sur le LDDS, car ce n’est clairement pas assez le cas aujourd’hui. En signant les Accords de Paris, il a pris des engagements forts qui nécessitent de rediriger massivement des fonds vers la transition écologique. Les 121 milliards d’euros actuellement déposés par des citoyens sur ces livrets doivent servir à la transition écologique et solidaire !

Lien pour signer cette tribune

Plus d’infos sur le sujet ici.

Signataires :

Eva Sadoun, RIFT & Mouvement Impact France

Arnaud Schwartz, président de France Nature Environnement

Clotilde Bato, Coordinatrice générale de Notre Affaire À Tous – NAAT

La Relève et la Peste, média indépendant/maison d’édition

Loup Espargilière, rédacteur en chef de Vert.eco

Magali Payen, fondatrice d’On est prêt

Marie Toussaint, eurodéputée écologiste

Nicolas Dufrêne, Directeur de l’Institut Rousseau

Raphaël Pradeau, porte parole d’Attac

Thibaut Ghirardi, Directeur Général, 2° Investing Initiative France